Auswirkung der Optionen beim Ändern der MwSt.

2 Kunden in Weinhelp kaufen den gleichen Wein. Unser Wein Nummer 100 kostet pro Flasche 10 Euro Brutto. Bis zum 1.7.2020 waren das ziemlich genau 8,40 Euro Netto.

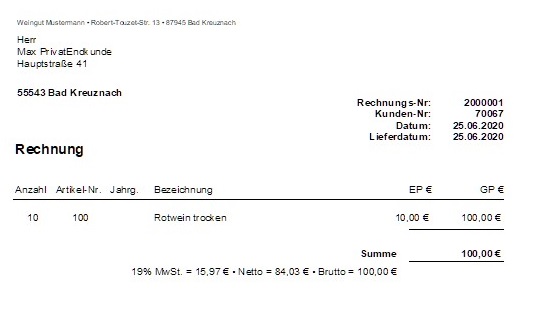

Kunde 1 ist ein privater Endkunde. Er bekommt unsere Rechnung als Bruttorechnung gedruckt. Für 10 Flaschen a 10 Euro sieht das dann so aus.

Den gleichen Wein kauft auch unser Kunde 2. Ein Geschäftsmann, der eine Nettorechnung bekommt, damit er sie beim Finanzamt geltend machen kann. Für Ihn sieht die Rechnung so aus:

Wie wir sehen, bezahlen beide ziemlich genau 100 Euro Brutto. Die 6 Cent, die der Geschäftsmann weniger zahlt, kommen durch Rundung des Nettopreises zustande.

Nun gibt es bei der Umstellung auf die neue MwSt. 3 Möglichkeiten in WEINHELP.

- Endverbraucherpreise bleiben gleich (Bruttopreise bleiben gleich, Nettopreise werden angepasst )

- Endverbraucherpreise werden angepasst (Bruttopreise anpassen, Nettopreise bleiben gleich)

- Ich ändere die Preislisten individuell

Wie sich die 3 Optionen auf die Preise auswirken sehen wir, wenn die gleichen Kunden den gleichen Wein nach der Änderung auf 16% MwSt. kaufen.

Für Option 1 (Endverbraucherpreise bleiben gleich) sehen die Rechnungen dann so aus

Für Option 2 (Endverbraucherpreise werden angepasst) sehen die Rechnungen dann so aus

Für Option 3 (Ich ändere die Preislisten individuell) sehen die Rechnungen dann so aus

Zusammenfassend kann man sagen:

Bei Option 1 Zahlt

Bruttokunde : 100 Euro

Nettokunde: 100 Euo

Bei Option 2 zahlt

Bruttokunde : 97,50 Euro

Nettokunde: 97,5 Euo

Bei Option 3 zahlt

Bruttokunde : 100 Euro

Nettokunde: 77,50 Euo